水泥窑协同处置危废现状及发展趋势

来源:徐荣 日期:2019-01-05 访问量:14404 次

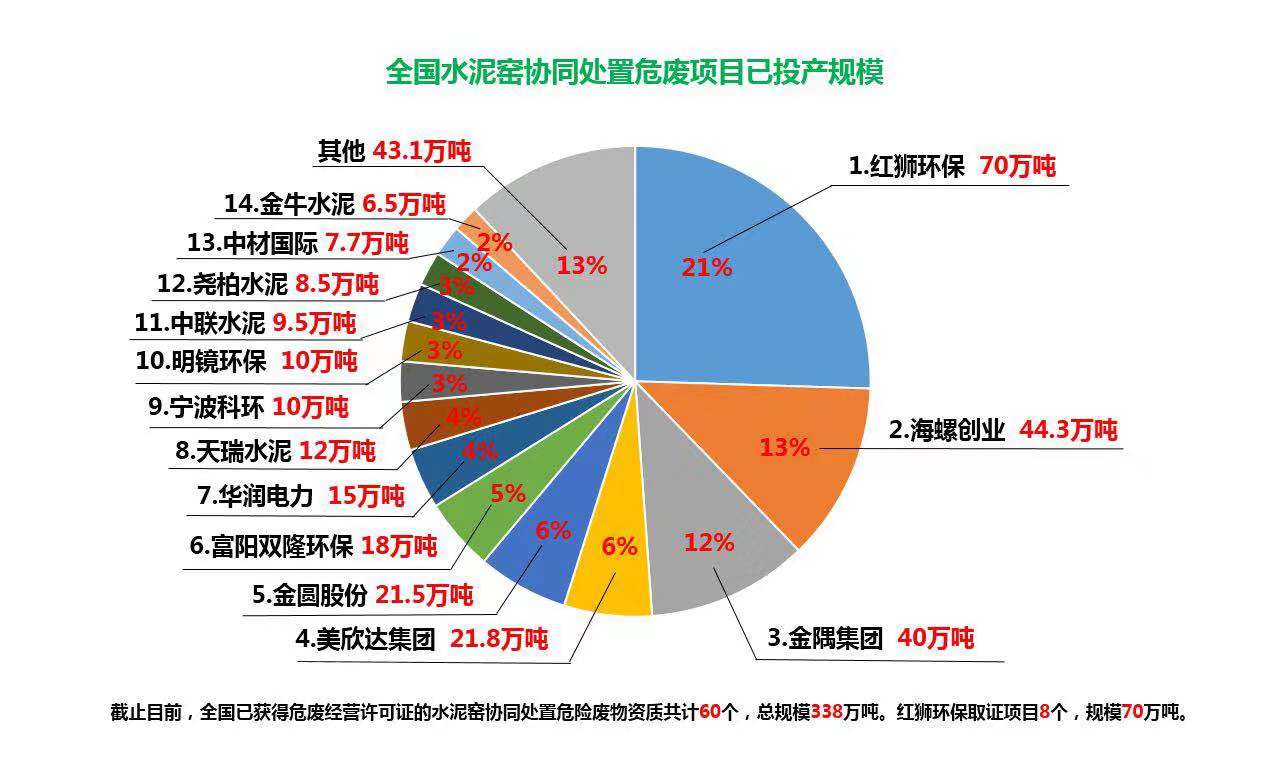

从优势比较方面来看,水泥窑具有高温、碱性、完善强大的尾气处理系统等优点,较传统危废焚烧项目具有投资少、处置量大等优势。单个水泥窑协同处置危废项目处置规模约为传统危废焚烧处置项目的5-10倍,同等规模的投资额仅为传统危废焚烧项目的1/3左右,投入产出比约为传统危废焚烧处置项目的15-30倍。技术工艺路线方面,目前普遍的处置工艺为SMP系统,飞灰协同处置领域主要采用水洗、干法除氯两种工艺,污染土处置主要采用热脱附技术路线。同时各个水泥集团也在探索利用其现有市政垃圾协同处置设施同时处置危废、开发离线式综合气化炉新工艺等技术。分会认为,如同水泥窑从立窑发展到干法窑,随着人们对危废协同处置的聚焦关注、资源投入,水泥窑协同处置危废领域也将出现处置量更大、对水泥生产干扰更小、处置种类范围更宽的新技术工艺路线。同时需要指出的是,水泥窑协同处置危废将是未来主力军但不能完全取代传统危废焚烧项目,水泥窑协同处置危废是在保证水泥产品质量及人员设备环境安全的前提下,协同处置适合处置的危废,与传统危废焚烧项目应是互相补充配合的。

在与分会的会谈中,范黎明总经理表示,在国家越来越重视环保的大前提下,水泥窑协同处置危险废弃物越来越被水泥行业及全社会所认可,整个水泥行业对危废协同处置的热情很高。在可观的经济及环境效益面前,不少企业正在加紧跑马圈地布局该产业,但是作为一个新行业,仍然面临专业人才紧缺、运行经验不足等一系列问题,这是行业未来需要努力改善的重点之一。

世界水泥看中国,中国水泥看海螺,相信未来3-5年内,海螺创业的危废及固废年处置能力会给大家一个惊喜。

在与分会的会谈中,金隅冀东环保产业中心刘科总经理表示,环保产业中心的主要职能就是要推动整个集团水泥企业的转型升级,发挥环保产业对水泥主业的支持辅助作用。目前来看,集团内凡是开展协同处置的特别是开展协同处置危废的水泥企业,效益在集团内部排名均靠前。他认为,未来水泥企业通过协同处置转型为环保公司是水泥企业实现转型升级的重要途径之一。金隅集团在环保领域的总体发展思路是“先内后外”,未来将与优质的水泥企业开展对外合作,为他们提供技术、运营、投资等全方位支持。另外,刘总表示当前国内的协同处置更多的只是做到了无害化处置,未来协同处置领域将回归本质,更多的是往替代原料、燃料方向发展。国内将会产生一批为水泥企业提供替代原燃料的专业废弃物预处理中心。